Il Decreto n. 83 del 22/06/2012 (“Decreto Crescita”) ha introdotto novità nella normativa Iva istituendo (o meglio, modificando la normativa del precedente D.L. 185/08) il c.d. regime “Iva per cassa”.

PRINCIPIO GENERALE

I soggetti con volume di affari inferiore ai 2 milioni di euro, potranno aderire, tramite opzione, ad un regime di liquidazione d’imposta, nel quale l’Iva sulle operazioni imponibili diviene esigibile al momento dell’incasso del corrispettivo e parallelamente il diritto alla detrazione dell’Iva relativa agli acquisti sorgerà al momento del pagamento del corrispettivo al fornitore. In altre parole i soggetti Iva che opteranno per questo regime, procederanno alla liquidazione Iva periodica computando le fatture attive incassate e le fatture passive pagate nel periodo di riferimento (mese / trimestre).

In caso di incasso/pagamento solo parziale del corrispettivo dell’operazione, l’imposta diviene esigibile (o detraibile) in proporzione al rapporto fra il corrispettivo incassato (o pagato) e l’importo totale dell’operazione. In sostanza, l’esigibilità dell’Iva si realizza pro-quota al momento di ciascun pagamento e la relativa imposta va computata nella liquidazione del periodo in cui è avvenuto il pagamento. Il differimento non potrà comunque essere superiore all’anno: decorso un anno dal momento dell’effettuazione dell’operazione a prescindere dal pagamento del corrispettivo, salvo il caso in cui il cessionario o committente sia stato assoggettato a procedure concorsuali od esecutive, l’imposta diviene esigibile.

Tra le operazioni attive sono escluse dalla disciplina:

• cessioni di beni e prestazioni di servizi effettuate nei confronti di soggetti che non agiscono nell’esercizio di imprese, arti o professioni;

• operazioni effettuate nell’ambito di regimi speciali di determinazione dell’Iva;

• operazioni di cui all’art. 6, comma 5, secondo periodo, D.P.R. n. 633/1972 (cessioni di beni e le prestazioni di servizi effettuate nei confronti dello Stato - Iva ad esigibilità differita);

• operazioni effettuate nei confronti dei soggetti che assolvono l’IVA mediante il meccanismo del reverse charge.

Tra le operazioni passive sono escluse dal diritto di differimento alla detrazione:

• acquisti di beni o servizi assoggettati all’Iva con meccanismo del reverse charge;

• acquisti intra-comunitari di beni;

• importazioni di beni;

• estrazioni di beni dai depositi Iva.

Sulle fatture emesse dovrà essere indicata annotazione che si tratta di operazione con "Iva per cassa", riportando gli estremi della norma di riferimento (art. 32/bis DL 83 del 22/06/2012).

A differenza del regime Iva per cassa fissato dal DL 185/08, l’adesione al nuovo regime Iva per cassa non ha effetti sul committente / cessionario, il quale potrà procedere alla detrazione dell’Iva indipendentemente dal pagamento della fattura, salvo che anche il committente/cessionario abbia optato per il regime "Iva per cassa".

ESERCIZIO DELL’OPZIONE - ENTRATA IN VIGORE

L’opzione e la revoca del c.d. regime "Iva per cassa" saranno esercitate secondo modalità che saranno individuate con apposito provvedimento del Direttore dell’Agenzia delle Entrate.

Il decreto ha disposto che l’opzione ha effetto a partire dal 1° gennaio dell’anno in cui è esercitata ovvero, in caso di inizio dell’attività nel corso dell’anno, dalla data di inizio dell’attività. Si prevede, inoltre, che le operazioni che hanno già partecipato alle liquidazioni periodiche effettuate fino alla data del 31 dicembre precedente l’esercizio dell’opzione non rientrano nella disciplina del regime "Iva per cassa". Le disposizioni si applicano alle operazioni effettuate a decorrere dal 1° dicembre 2012. Pertanto, limitatamente all’anno 2012, primo anno di applicazione del nuovo regime, l’opzione ha effetto per le operazioni effettuate a partire dal 1° dicembre 2012.

USCITA DAL REGIME

L’uscita dal regime "Iva per cassa" può avvenire con revoca dell’opzione od automaticamente qualora nel corso dell’anno sia superato il limite di 2 milioni di euro di volume d’affari. Il soggetto che esce dal c.d regime "Iva per cassa", riprende ad applicare le regole ordinarie dell’Iva a partire dal mese successivo a quello in cui si è verificato l’evento (opzione/superamento limite).

Nella liquidazione relativa all’ultimo mese in cui è stata applicata l’ "Iva per cassa" è imputato a debito l’ammontare complessivo dell’IVA relativa alle operazioni i cui corrispettivi non sono stati ancora incassati. Nello stesso periodo potrà essere esercitata la detrazione relativa agli acquisti i cui corrispettivi non sono ancora stati incassati.

Per maggiori informazioni e/o approfondimenti sulla normativa, Vi invitiamo a consultare il proprio Consulente Fiscale. Potrete verificare eventuali novità nell’area news del Ns. sito internet www.albalog.it

1) TIPI DOCUMENTO

E’ necessario:

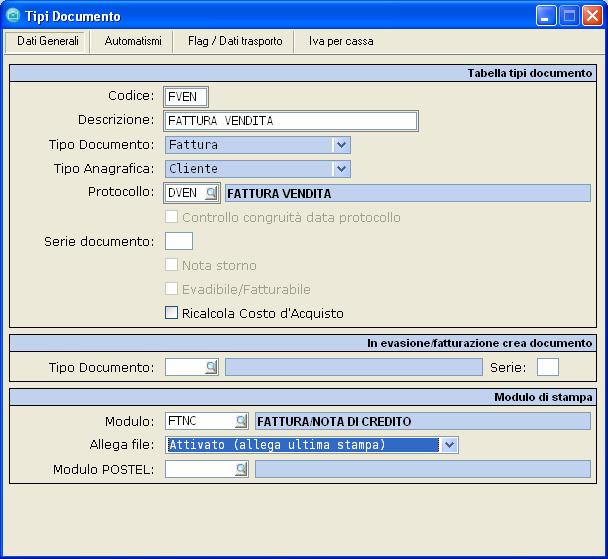

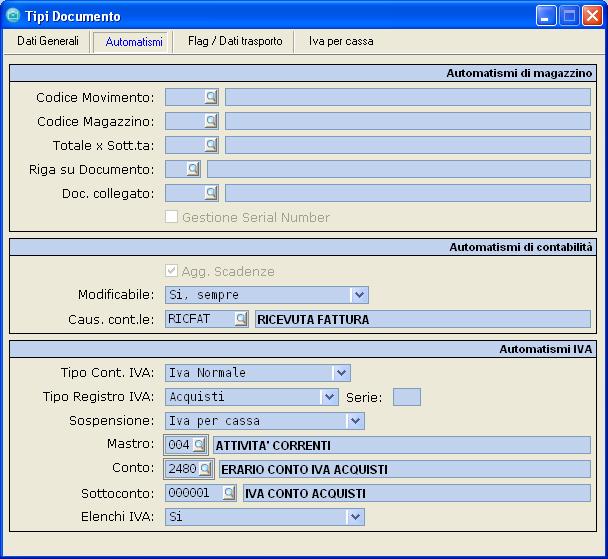

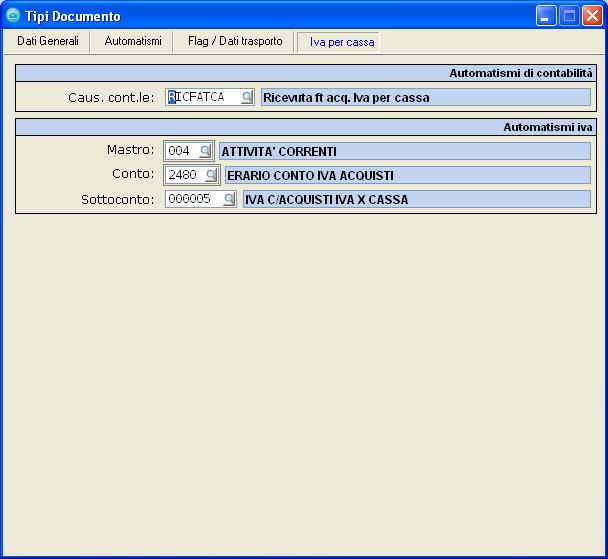

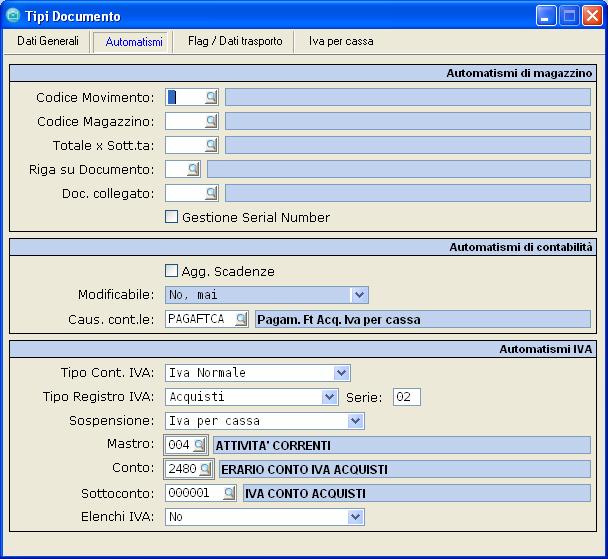

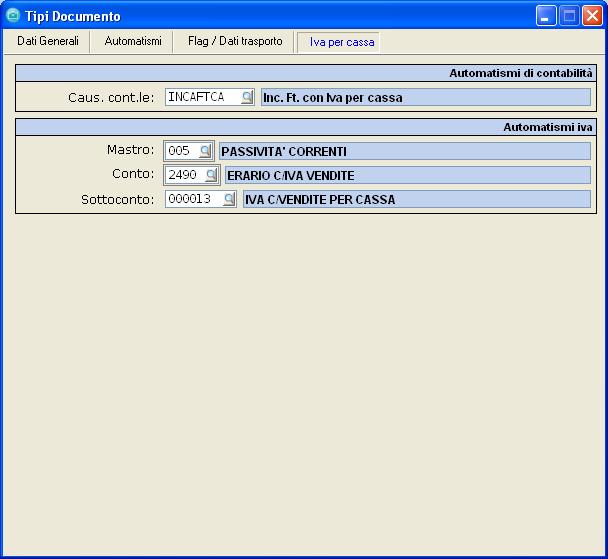

- Accedere ai tipi documento (acquisto e vendita) utilizzati ad oggi per la registrazione di fatture e note di credito, per apportare alcune modifiche. Sarà sufficiente entrare in Impostazioni > Configura Documenti > Tipi documento e nella scheda “Automatismi” selezionare “Iva per cassa” nel campo ‘Sospensione’ così facendo si abiliterà nella maschera del documento una nuova sezione “iva per cassa” che dovrà essere compilata indicando la causale contabile ed il sottoconto che saranno utilizzati (nel caso di regime iva per cassa attivo) per l’automatismo di registrazione in prima nota, al posto di quanto indicato nella sezione “automatismi contabilità” ed “automatismi iva”.Se la causale ed il sottoconto non dovessero esser presenti, è possibile crearli direttamente dalla seguente maschera aprendo la tabella e premendo “INS” da tastiera o cliccando con il tasto destro del mouse e poi “inserimento”.

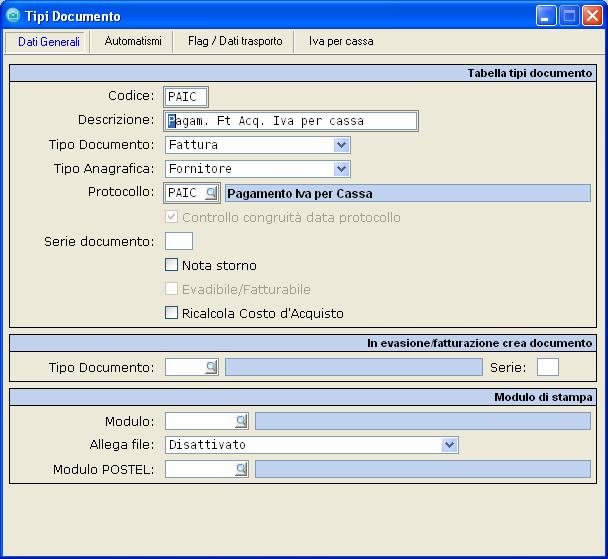

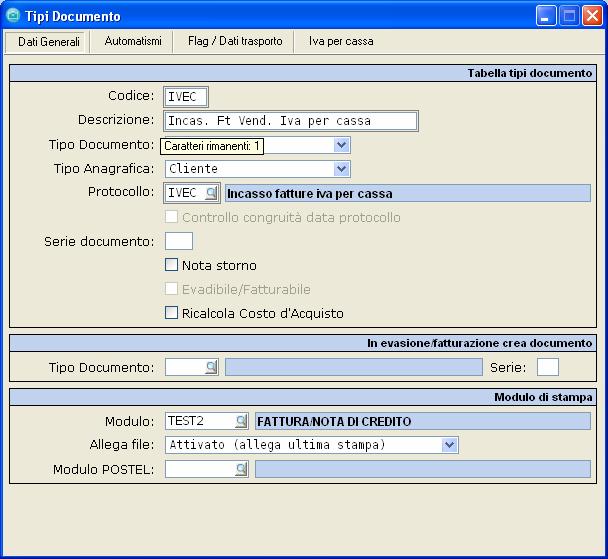

- Creare due nuovi tipi documento, uno per il pagamento ed incasso delle fatture ed uno per il saldo dell’iva per cassa (giroconto da iva per cassa ad iva vendite/acquisti). Bisognerà quindi posizionarsi su Impostazioni > Configura Documenti > Tipi documento e inserire due nuovi documenti per gli acquisti e per le vendite con le seguenti caratteristiche.

TIPO DOCUMENTO PER SALDO IVA PER CASSA (FATTURA FORNITORE)

In merito al registro iva, a titolo d’esempio identificato come “02”, tenere presente che qualora sia già in uso su altri tipi documento, è possibile decidere di assegnare al registro un qualsiasi altro codice.

Nota relativa al mastro/Conto/Sottoconto

Poiché il piano dei conti è diverso da azienda ad azienda, riferirsi alla codifica del proprio piano dei conti in uso (mastro/conto/sottoconto) per stabilire il sottoconto da utilizzare negli automatismi iva del documento.

TIPO DOCUMENTO PER SALDO IVA PER CASSA (FATTURA CLIENTE)

Nota relativa all’impostazione Protocollo/Serie Doc.to e Serie registro Iva.

Nelle tabelle sopraindicate per il pagamento/incasso delle fatture iva per cassa, è previsto l’utilizzo di un registro Iva (e protocollo) separato. Al momento del pagamento, viene effettuato un giroconto dell’iva per cassa con relativo movimento sul registro Iva (“02” nel Ns. esepio). Se anche per i pagamenti/incassi dei documenti non soggetti ad iva per cassa, si vuole movimentare il medesimo registro Iva/protocollo andrà impostato il solito protocollo / serie doc.to / serie registro Iva anche su tali documenti. Consigliamo però di mantenere separati i registri iva per l’incasso/pagamento di fatture iva per cassa.

Per decidere se utilizzare uno o più registri Iva, o per maggiori informazioni, riferirsi al proprio Consulente Fiscale.

Nota su emissione documenti.

Nel caso il documento sia stampato con Extra si ricorda che nel modulo deve essere indicato che trattasi di “Operazione con IVA per cassa ai sensi dell'articolo 32-bis del decreto-legge 22 giugno 2012, n. 83”

Se la modulistica è stata disegnata con Microsoft Word, sarà sufficiente accedere al modulo del documento ed inserire l’apposita variabile di stampa <<@DOC_STRIVAXCAS>>. Per informazioni su come procedere con la modifica del modulo fare riferimento al manuale in linea al seguente link:

http://www.extrasoftware.it/extraupdates/MANUALE/BUS/Gestione_Modulistica_Word.htm

In alternativa, se il modulo di stampa è in formato BMP, e non riusciste in autonomia ad aggiungere la variabile, potete contattare il Ns. staff per richiedere un preventivo per la modifica del modello.

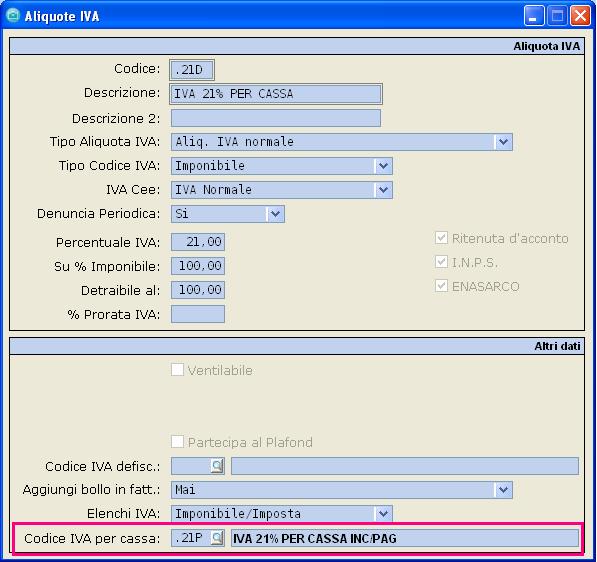

2) CREAZIONE CODICI IVA

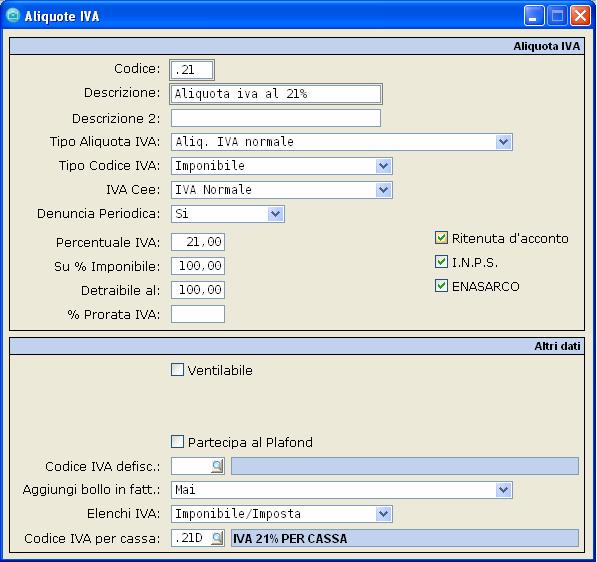

Occorre creare due specifici codici iva per ogni aliquota presente (Ad esempio per il codice .10 .21 .04 etc.) che saranno utilizzati per le registrazioni dei documenti con iva per cassa, uno per la registrazione delle fatture ed uno per i pagamento/incassi

Accedere quindi da Impostazioni > Aliquote Iva e creare i nuovi codici iva come da esempio seguente collegando il codice iva da utilizzare per le registrazioni di pagamenti/incassi (.21p) a quello utilizzato per la registrazione delle fatture (.21d).Tenere presente che è possibile duplicare i codici iva già esistenti premendo sull’apposito pulsante °Duplicazione codice iva°

CODICE IVA PER CASSA PER PAGAMENTO/INCASSO

CODICE IVA PER CASSA PER REGISTRAZIONE DOCUMENTI IVA

CODICE IVA “STANDARD” AL QUALE AGGANCIARE IL CODICE IVA PER CASSA PER REGISTRAZIONE DOCUMENTI IVA

Una volta creati i codici iva da utilizzare per l’iva per cassa, si dovrà accedere ai codici iva “standard” per associare il nuovo codice iva creato per l’iva per cassa come da esempio qui a fianco.

Questo permette al programma, di proporre automaticamente nei documenti emessi/ricevuti, il nuovo codice dell’iva per cassa evitando all’utente di imputare manualmente il codice iva da utilizzare.

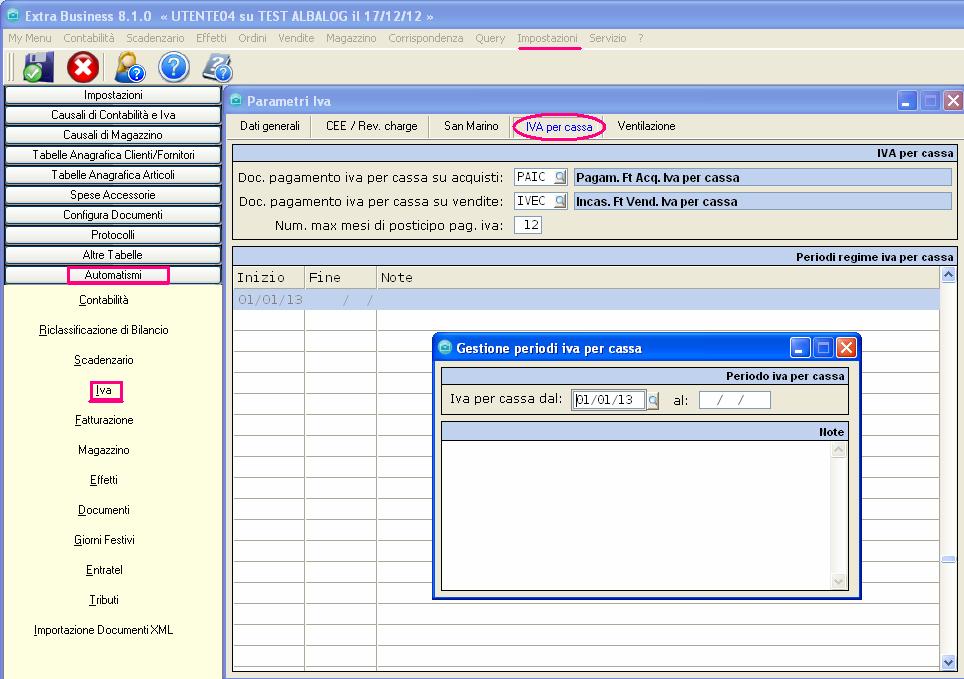

3) IMPOSTAZIONE AUTOMATISMI

Dopo aver creato i codici iva, bisognerà andare su Impostazioni > Automatismi > Iva nella sezione “Iva per cassa” ed inserire i documenti di pagamento/incasso creati in precedenza (vedere punto 1) impostando poi il "Num. max mesi di posticipo pagamento" = 12 (se non indicato il numero mesi, di default saranno presi in considerazione 12 mesi, come da decreto di attuazione reperibile sul sito dell'Agenzia delle entrate). Nella sezione sottostante “periodi regime iva per cassa” inserire la data d’inizio della gestione del regime iva per cassa e salvare. Questa operazione indicherà al software da quale periodo attivare gli automatismi di registrazione.

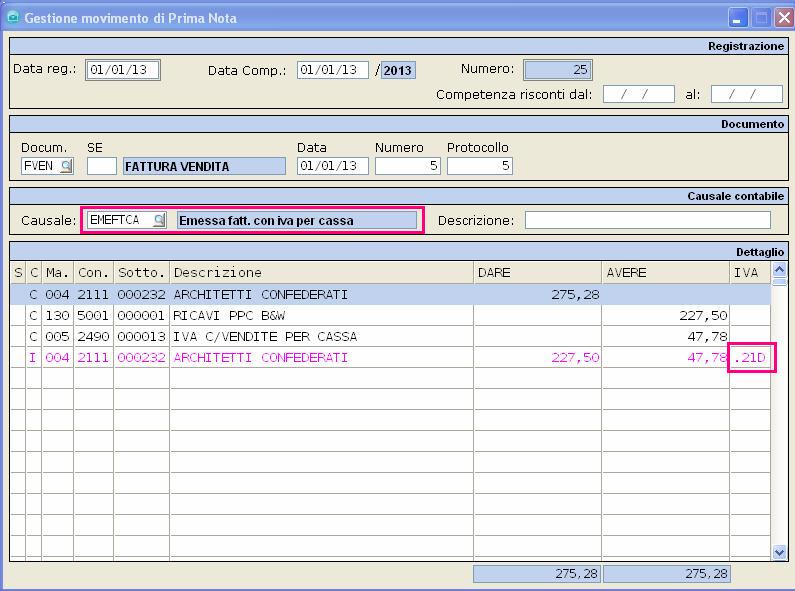

4) REGISTRAZIONE DI UN DOCUMENTO CON IVA PER CASSA

Per registrare un documento con Iva per cassa, si dovrà procedere come di routine, sarà il software ad accorgersi se è stato scelto di adottare il regime iva per cassa (vedi punto 3), ed imposterà il codice iva e l’apposita causale creata (come visto al punto1 e 2). Di seguito riportiamo il dettaglio della registrazione generata in prima nota una volta stampato il documento.

Per poter estrarre tutte le registrazioni contenenti iva per cassa, è possibile utilizzare il report “Brogliaccio mov. Iva per cassa” accessibile da Contabilità>operazioni periodiche ed iva.

Nelle opzioni di stampa è possibile decidere se visualizzare anche lo scorporo iva del documento e/o dell’incasso/documento.

Di seguito la maschera di selezione:

4) PAGAMENTO/INCASSO DI UN DOCUMENTO CON IVA PER CASSA

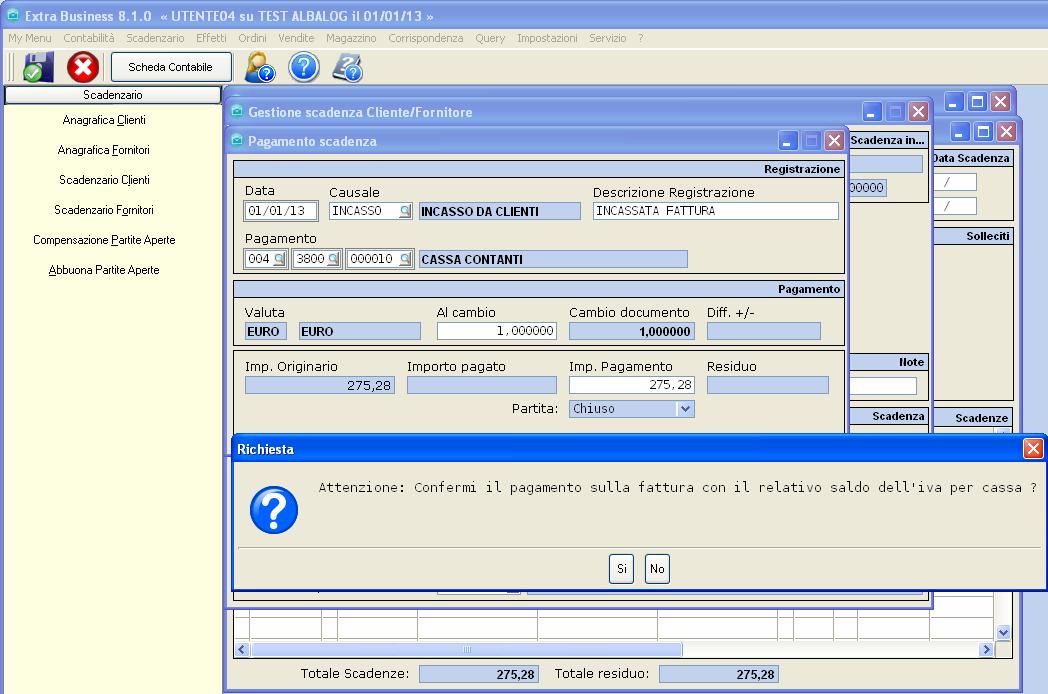

La fase di registrazione del pagamento/incasso si articola su due fasi. Nella prima fase dovremo effettuare il movimento contabile per il pagamento/incasso della partita e nella seconda eseguiremo il giroconto dell'Iva per cassa. Di seguito vediamo come:

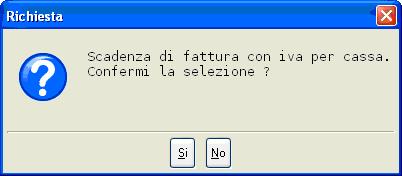

Accedendo allo scadenzario, presupponendo che tutti gli automatismi precedentemente indicati siano stati impostati come al punto 3, procedendo alla chiusura delle partite con il pagamento/incasso, comparirà il messaggio seguente: "Confermi il pagamento sulla fattura con il relativo saldo dell’iva per cassa?”

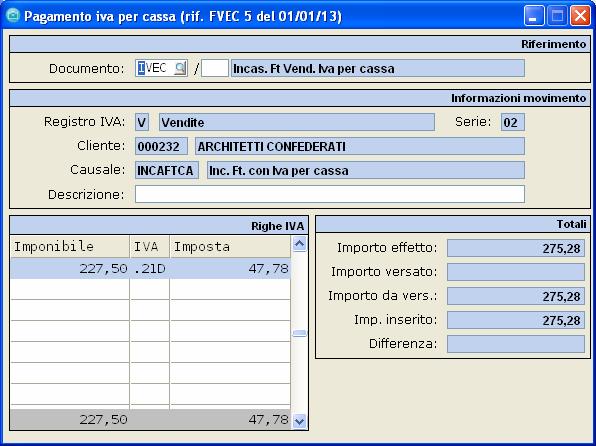

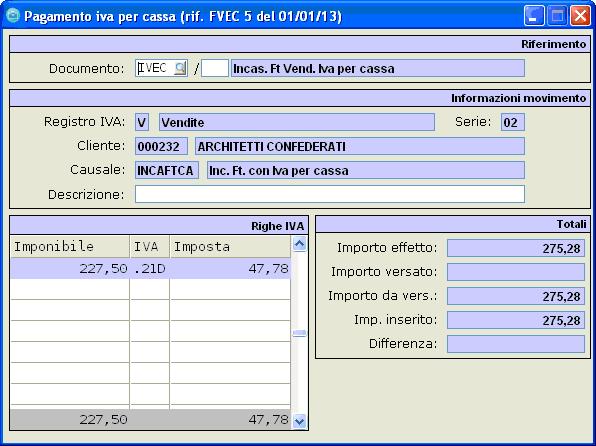

Rispondendo di si, dopo aver creato la registrazione del pagamento/incasso, si aprirà la maschera per effettuare automaticamente la scrittura del giroconto dell'iva in prima nota (vedere maschera seguente “Pagamento iva per cassa”).

In fase di registrazione dei pagamenti/Incassi sarà quindi effettuato in automatico il giroconto dell'iva per cassa utilizzando il tipo documento impostato in precedenza da Impostazioni>automatismi iva (punto3.)

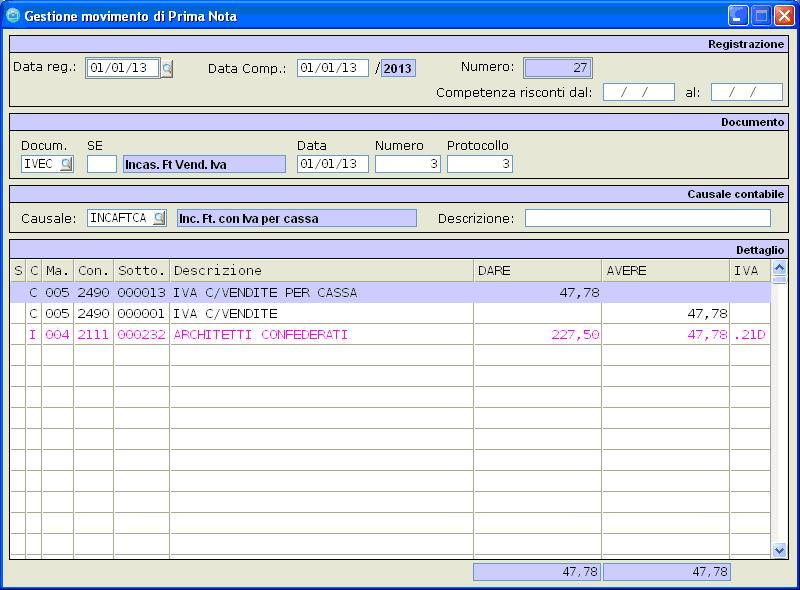

Nella maschera seguente, è presente la scrittura di prima nota contenente il giroconto generato automaticamente dopo la chiusura della partita ed il saldo dell’iva per cassa.

N.B. In merito al pagamento/incasso di fatture/note di credito a cavallo dell’anno, è necessario rivolgersi al proprio consulente per conoscere le modalità di registrazione da seguire.

Riguardo all’operazione di “chiusura multipla” effettuando il pagamento/incasso di più fatture contemporaneamente, il software genererà una scrittura distinta per il giroconto dell’iva di ogni partita. Le modalità per il pagamento/incasso delle scadenze (sia singole che multiple) con iva per cassa, rimangono le medesime.

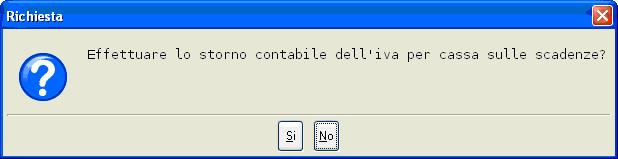

Al momento della selezione delle scadenze da chiudere sarà richiesta conferma per proseguire con la chiusura e lo storno contabile.

Sarà poi visualizzata la maschera di pagamento per ogni partita selezionata, dove sulla barra azzurra in alto, verranno visualizzati il numero e data fattura. In prima nota si troveranno quindi due registrazioni distinte, una per la chiusura della partita ed una per il giroconto dell’iva.

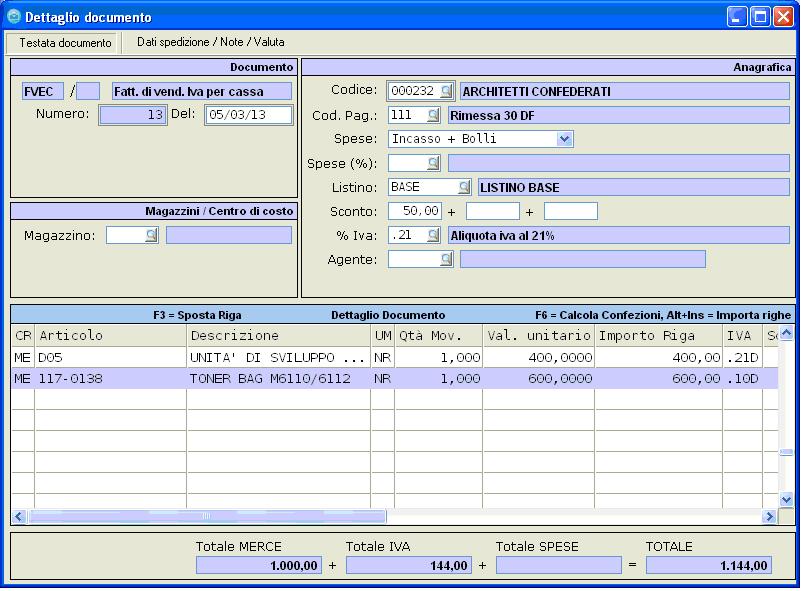

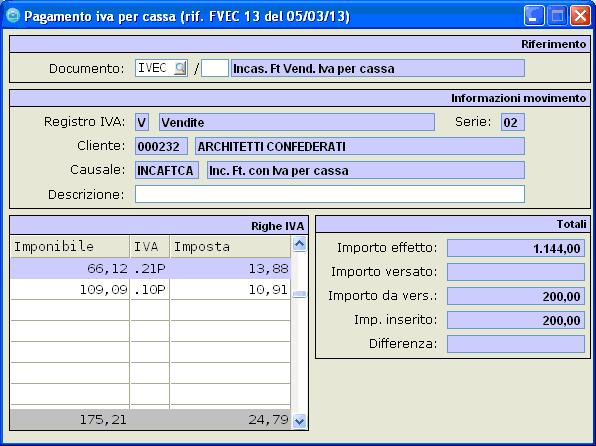

In merito invece a pagamenti/incassi parziali di fatture con più aliquote iva, l’importo del saldo dell’iva sarà riproporzionato in base all’aliquota iva utilizzata. Riportiamo l’esempio di registrazione di una fattura di 1.144,00€ con 400,00 € al 21% e 600,00€ al 10%

Pagando 200,00€ delle 1.144,00 dovute, avrò un saldo d’iva per cassa come segue, riproporzionato in base alle percentuali delle due aliquote iva utilizzate (10% e 20%.)

5) SALDO IVA PER CASSA PER SCADENZE RIBA/RID

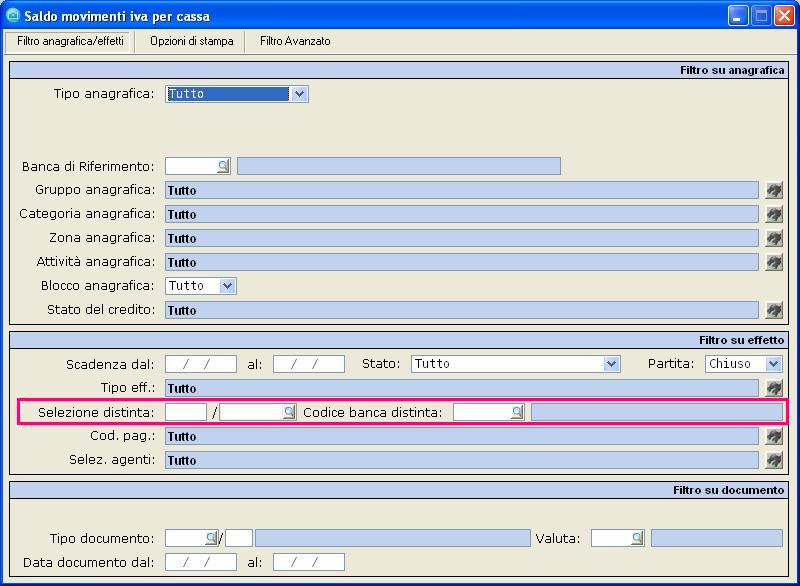

Per quanto riguarda le scadenze RIBA/RID chiuse e distintate, si rende necessario effettuare il saldo dell’iva tramite un’apposita procedura. (Il saldo si effettua solamente una volta distintati gli effetti). Accedendo da Contabilità >Operazioni periodiche ed iva>Saldo Movimenti iva per cassa è possibile filtrare le scadenze anche per numero distinta in modo da effettuare solo il saldo degli effetti RIBA/RID appena distintati.

Confermando la maschera di selezione e premendo il pulsante °Esegui saldo iva° si procederà con il “pagamento iva per cassa”.

Sarà poi richiesto se visualizzare o meno il dettaglio iva seguente per ogni effetto.

Di seguito il risultato dell’operazione appena eseguita che genera la scrittura di giroconto iva in prima nota.

6) PARTITE APERTE OLTRE 12 MESI (IVA DIVENTA ESIGIBILE SALVO CASI PARTICOLARI)

In merito alle partite che hanno data documento riferita a più di 12 mesi antecedenti, prima di effettuare la liquidazione dell'iva per cassa, si dovrà registrare e saldare l'iva per le fatture interessate col regime iva per cassa. Entrando in modifica su ogni scadenza registrata (Scadenzario>Scadenzario clienti/fornitori) e premendo il pulsante °Saldo Iva per Cassa°, si effettuerà la registrazione del saldo dell’iva per il totale dell'importo fattura. Questa operazione lascerà la partita aperta ed effettuerà solo il giroconto dell'Iva. Si potrà poi procedere con la liquidazione dell’iva. Nel caso venga effettuata la procedura di liquidazione e ci siano ancora delle fatture con iva per cassa “scaduta”, apparirà comunque un messaggio di avvertimento.

7) SCADENZIARIO IVA PER CASSA

Per aiutare l’utente a verificare le scadenze aperte da oltre 12 mesi (o da mesi presenti nel parametro in Tabelle > Automatismi > Iva) è stato creato un report Richiamabile da scadenzario > Statistiche e report > Scadenzario iva per cassa. Da questa stampa verranno evidenziate le scadenze aperte per le fatture con regime iva per cassa, ordinabili in base all’'esigibilità iva o alla data documento dalle opzioni di stampa.

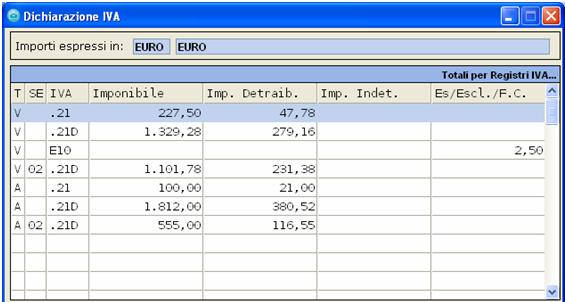

8) LIQUIDAZIONE IVA / STAMPA REGISTRI IVA

Se è stato creato un apposito registro che gestisce separatamente i pagamenti/incassi dell’iva per cassa (come da Ns. esempio), l’utente dovrà eseguire una stampa per serie registro Iva utilizzato (se invece l’utente non avesse creato registri iva separati, non sarà necessario effettuare alcuna selezione aggiuntiva). In fase di liquidazione, l'iva per cassa e l'iva divenuta esigibile (incassi/pagamenti) risulteranno divise dall'iva ad esigibilità immediata (la differenziazione è data dal codice Iva ed eventualmente anche dalla serie registro Iva differente).

Nel calcolo della liquidazione, l'iva per cassa risulterà quindi esposta nei riepiloghi registri Iva, ma non conteggiata nell'Iva acquisti/iva vendite; l'iva divenuta esigibile sarà esposta e divisa dall'iva esigibile immediata e conteggiata nell'iva acquisti/vendite.